L’Osservatorio CNA ha effettuato una analisi del nuovo regime di cassa che, si prevede, avrà positivi riflessi w opportunità per la piccola impresa personale: qualità e prelievo fiscale saranno più equi “sia in termini di semplificazione e conseguente riduzione di oneri amministrativi. Tralasciando, per un attimo, il vero problema del regime, rappresentato dalla impossibilità del riporto delle perdite che, sicuramente dovrà trovare a breve una soluzione normativa, nel nuovo regime di cassa per la determinazione del reddito d’impresa ognuna delle circa 2,2 milioni di imprese attualmente in contabilità semplificata, troverà una risposta alla esigenza concreta:

-

di non pagare IRPEF o IRAP su redditi mai incassati effettivamente, quale principio di equità del prelievo;

-

di avere un regime estremamente semplificato per la determinazione del reddito d’impresa basato esclusivamente sui ricavi e sui costi riportati nei registri tenuti ai fini Iva.

Nella legge di bilancio 2017 esistono entrambe queste possibilità (cfr Articolo 1, commi 17 e comma 22 della legge 232/2016). Mentre il regime di cassa per la determinazione del reddito d’impresa, rappresenta il nuovo regime naturale di determinazione del reddito per chi si trova in contabilità semplificata (articolo 1, comma 17), la possibilità di determinare il reddito d’impresa seguendo le registrazioni effettuare secondo le regole dell’Iva (cfr articolo 1, comma 22), è legata ad specifica opzione con vincolo triennale.”

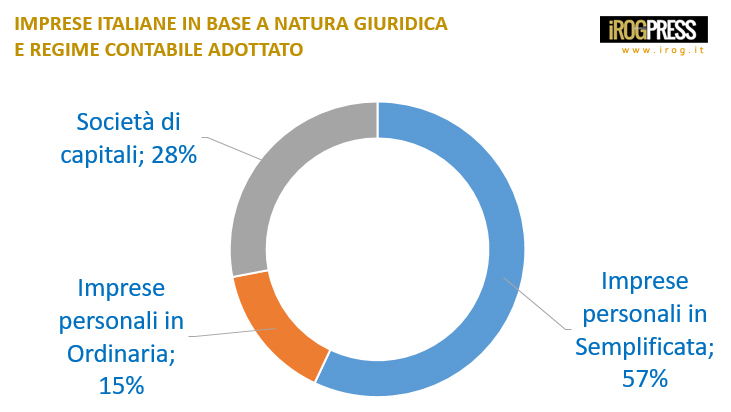

La platea delle imprese italiane coinvolte dalla legge di bilancio 2017 è estesa, circa il 79,4% delle ditte individuali e società di persone; inoltre, il 57,2% delle imprese adottano il sistema di contabilità semplificata e potrebbero beneficiare di simile regime.

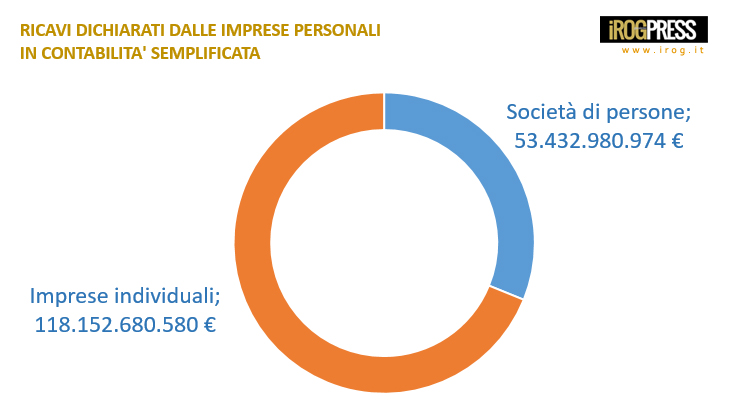

“Tradotto in numeri, le imprese personali che possono beneficiare di questa importante novità sono 2.266.000, di cui 1.800.000 imprese individuali e 462.000 società di persone. Secondo nostre stime corrispondono a 2.728.000 famiglie. L’ammontare complessivo dei ricavi dichiarati dalle imprese in contabilità semplificata, ossia l’ammontare di ricavi che dal 1° gennaio 2017 sarebbero tassati solamente se effettivamente incassati, è superiore a 171 miliardi di euro, di cui 118 mld dichiarati dalle imprese individuali e 53 mld dalle società di persone. Risulta inoltre che, mediamente, una impresa individuale in contabilità semplificata dichiara circa 66 mila euro di ricavi ed una società di persone circa 115 mila euro. Invece, i costi dichiarati dalle imprese in contabilità semplificata e che, di norma, potranno essere dedotti solo dopo il pagamento, sono pari a circa 141 mld”

“Nel nuovo regime di cassa – si legge nella nota pubblicata dall’Osservatorio CNA – troverà una risposta alla esigenza concreta: di non pagare Irpef o Irap su redditi mai incassati effettivamente, quale principio di equità del prelievo.”

{kind=link}