L’Agenzia delle Entrate (Direzione Centrale Normativa, Direzione Centrale Gestione Tributi) ha pubblicato la circolare nr. 7/E del 04/04/2017 quale guida di riferimento alla dichiarazione dei redditi delle persone fisiche relativa all’anno d’imposta 2016; in essa sono identificate chiaramente lespese che danno diritto a deduzioni dal reddito, a detrazioni d’imposta, crediti d’imposta e altri elementi rilevanti per la compilazione della dichiarazione e per l’apposizione del visto di conformità.

Il documento è frutto del lavoro svolto da un tavolo tecnico istituito tra l’Agenzia delle entrate e la Consulta Nazionale dei CAF per elaborare un compendio comune utile per i contribuenti, per gli operatori dei CAF e per i professionisti abilitati all’apposizione del visto di conformità sulle dichiarazioni presentate. La circolare, pertanto, fornisce nuovi chiarimenti alla luce delle modifiche normative intervenute, rilevanti per la dichiarazioni dei redditi 2017 (periodo d’imposta 2016).

Spese di istruzione non universitarie (Rigo E8/E10, cod. 12)

Art. 15, comma 1, lettera e-bis, del TUIR – Aspetti generali

Sono detraibili nella misura del 19 per cento le spese di istruzione non universitaria. L’art. 1, comma 151, della legge n. 107 del 2015 (c.d. legge della “buona scuola”) ha modificato la detrazione delle spese per la frequenza scolastica che, a partire dal 2015, sono state distinte da quelle universitarie. La detrazione spetta sia per le spese di frequenza della scuola secondaria di secondo grado sia per quelle delle scuole dell’infanzia e del primo ciclo di istruzione del sistema nazionale di istruzione di cui all’art. 1 della legge n. 62 del 2000, costituito da scuole statali e da scuole paritarie private e degli enti locali.

Tipologia di spesa ammessa – La detrazione spetta in relazione alle spese per la frequenza di:

– scuole dell’infanzia (scuole materne);

– scuole primarie e scuole secondarie di primo grado (scuole elementari e medie);

– scuole secondarie di secondo grado (scuola superiore); sia statali sia paritarie private e degli enti locali.

La detrazione spetta anche in caso di iscrizione ai corsi istituiti in base all’ordinamento antecedente il DPR n. 212 del 2005 presso i Conservatori di Musica e gli Istituti musicali pareggiati. I nuovi corsi di formazione istituiti ai sensi del citato DPR n. 212 del 2005 possono, invece, considerarsi equiparabili alle spese sostenute per l’iscrizione ai corsi universitari (rigo E8/E10, codice 13). Tra le spese ammesse alla detrazione rientrano, in quanto connesse alla frequenza scolastica, le tasse (a titolo di iscrizione e di frequenza) e i contributi obbligatori.

Vi rientrano, inoltre, in quanto connesse alla frequenza scolastica, i contributi volontari e le erogazioni liberali deliberati dagli istituti scolastici o dai loro organi e sostenuti per la frequenza scolastica. Tali contributi ed erogazioni, anche se versati volontariamente, in quanto deliberati dagli istituti scolastici, non rientrano tra quelli che costituiscono erogazioni liberali finalizzati all’innovazione tecnologica, all’edilizia scolastica e all’ampliamento dell’offerta formativa che danno diritto alla detrazione ai sensi dell’art. 15, comma 1, lett. i-octies) del TUIR. Si tratta, ad esempio delle spese per:

– la mensa scolastica (Circolare 02.03.2016 n. 3/E risposta 1.15) e per i servizi scolastici integrativi quali l’assistenza al pasto e il pre e post scuola (Risoluzione 4.08.2016, n. 68). Per tali spese la detrazione spetta anche quando il servizio è reso per il tramite del Comune o di altri soggetti terzi rispetto alla scuola e anche se non è stato deliberato dagli organi di istituto essendo tale servizio istituzionalmente previsto dall’ordinamento scolastico per tutti gli alunni delle scuole dell’infanzia e delle scuole primarie e secondarie di primo grado (Circolare 06.05.2016 n. 18/E risposta 2.1);

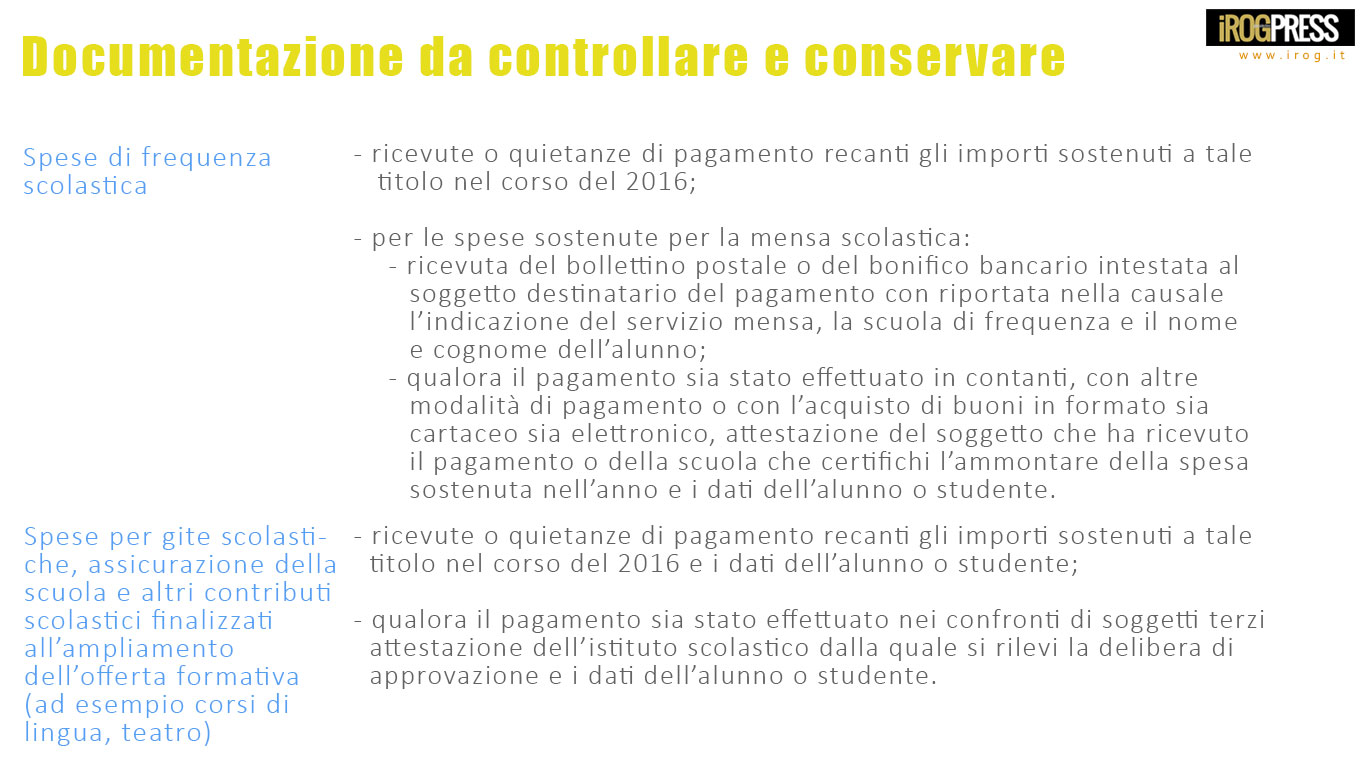

– le gite scolastiche, per l’assicurazione della scuola e ogni altro contributo scolastico finalizzato all’ampliamento dell’offerta formativa deliberato dagli organi d’istituto (corsi di lingua, teatro, ecc., svolti anche al di fuori dell’orario scolastico e senza obbligo di frequenza). Se le spese sono pagate alla scuola, i soggetti che prestano l’assistenza fiscale non devono richiedere al contribuente la copia della delibera scolastica che ha disposto tali versamenti. La delibera va richiesta, invece, nel caso in cui la spesa per il servizio scolastico integrativo non sia sostenuta per il tramite della scuola, ma sia pagata a soggetti terzi (ad es: all’agenzia di viaggio).

La detrazione non spetta per le spese relative a:

– l’acquisto di materiale di cancelleria e di testi scolastici per la scuola secondaria di primo e secondo grado (Circolare 02.03.2016 n. 3/E, risposta 1.15);

– il servizio di trasporto scolastico, in quanto si tratta di un servizio alternativo al trasporto pubblico per il quale non è attualmente prevista alcuna agevolazione (Risoluzione 04.08.2016 n. 68/E).

Limite di detraibilità – La detrazione per le spese di frequenza sopra indicate è calcolata su un importo massimo di euro 564 per l’anno 2016 per alunno o studente, da ripartire tra gli aventi diritto. La detrazione non è cumulabile con quella prevista dall’art. 15, comma 1, lett. i-octies) del TUIR per le erogazioni liberali a favore degli istituti scolastici. Tale incumulabilità va riferita al singolo alunno. Pertanto, ad esempio, il contribuente che ha un solo figlio e fruisce della detrazione in esame non può fruire anche di quella prevista per le erogazioni liberali.

Il contribuente con due figli se per uno di essi non si avvale della detrazione per le spese di frequenza scolastica può avvalersi della detrazione per le erogazioni liberali di cui al citato art. 15, comma 1, lett. i-octies) del TUIR. Devono essere comprese nell’importo anche le spese indicate nella CU 2017 (punti da 341 a 352) con il codice 12. Non possono essere indicate le spese sostenute nel 2016 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella CU 2017 (punti da 701 a 706) con il codice 12.

La detrazione spetta comunque sulla parte di spesa non rimborsata.

Documentazione da controllare e conservare – Al fine del riconoscimento dell’onere il contribuente deve esibire e conservare le ricevute o quietanze di pagamento recanti gli importi sostenuti a tale titolo nel corso del 2016.

Le spese sostenute per la mensa scolastica possono essere documentate mediante la ricevuta del bollettino postale o del bonifico bancario intestata al soggetto destinatario del pagamento – sia esso la scuola, il Comune o altro fornitore del servizio – e deve riportare nella causale l’indicazione del servizio mensa, la scuola di frequenza e il nome e cognome dell’alunno.

Se per l’erogazione del servizio è previsto il pagamento in contanti o con altre modalità (ad esempio, bancomat) o l’acquisto di buoni mensa in formato cartaceo o elettronico, la spesa potrà essere documentata mediante attestazione, rilasciata dal soggetto che ha ricevuto il pagamento o dalla scuola, che certifichi l’ammontare della spesa sostenuta nell’anno e i dati dell’alunno o studente. L’attestazione e la relativa istanza sono esenti dall’imposta di bollo, purché indichino l’uso per il quale sono destinati.

A partire dall’anno 2016 non è possibile integrare il documento di spesa con i dati mancanti relativi all’alunno o alla scuola così come era consentito per le spese sostenute nell’anno 2015 in sede di prima applicazione della norma (Circolare 06.05.2016 n. 18/E, risposta 2.1).

Spese di istruzione universitaria

(Rigo E8/E10, cod. 13) Art. 15, comma 1, lett. e), del TUIR

Aspetti generali – La detrazione spetta, nella misura del 19 per cento, delle spese sostenute per la frequenza di corsi di laurea presso università statali e non statali, di perfezionamento e/o di specializzazione universitaria, tenuti presso università o istituti universitari pubblici o privati, italiani o stranieri.

La detrazione spetta, in particolare, per le spese sostenute per la frequenza di:

– corsi di istruzione universitaria;

– corsi universitari di specializzazione;

– corsi di perfezionamento (Circolare 1.06.1999 n. 122, risposta 1.2.5);

– master universitari. Un master erogato da un consorzio al quale una università statale partecipa con una quota non di maggioranza è equiparato a un master di università privata;

– corsi di dottorato di ricerca. Ai sensi del D.M. n. 270 del 2004 e della legge n. 210 del 1998, il dottorato di ricerca rappresenta un titolo conseguito a seguito di uno specifico corso previsto dall’ordinamento per consentire ai laureati di acquisire un grado di preparazione necessaria per svolgere l’attività di ricerca di alta qualificazione (Risoluzione 17.02.2010 n. 11);

– Istituti tecnici superiori (ITS) in quanto equiparati alle spese universitarie (nota MIUR DGOSV prot. 13.06.2016, n. 6578). Devono, quindi, ritenersi superati i chiarimenti resi con Circolare 24.05.2015, n. 17, risposta 2.1, che collocava i corsi degli ITS nel segmento della formazione terziaria non universitaria;

– nuovi corsi istituiti ai sensi del DPR n. 212 del 2005 presso i Conservatori di Musica e gli Istituti musicali pareggiati. I corsi di formazione relativi al precedente ordinamento possono, invece, considerarsi equiparabili ai corsi di formazione scolastica secondaria, per i quali spetta la detrazione come spese di istruzione secondaria di secondo grado (rigo E8/E10, cod 12). Non sono, invece, detraibili le spese di iscrizione presso istituti musicali privati (Circolare 13.05.2011 n. 20, risposta 5.3). Tipologia di spesa ammessa La detrazione spetta per le spese sostenute per: -tasse di immatricolazione ed iscrizione (anche per gli studenti fuori corso); -soprattasse per esami di profitto e laurea;

– la partecipazione ai test di accesso ai corsi di laurea, eventualmente previsti dalla facoltà, in quanto lo svolgimento della prova di preselezione costituisce una condizione indispensabile per l’accesso ai corsi di istruzione universitaria (Risoluzione 11.03.2008 n. 87);

– la frequenza dei Tirocini Formativi Attivi (TFA) per la formazione iniziale dei docenti istituiti, ai sensi del DM del Ministero dell’Istruzione, dell’Università e della Ricerca n. 249 del 10 settembre 2010, presso le facoltà universitarie o le istituzioni di alta formazione artistica, musicale e coreutica. La detrazione spetta per le spese sostenute nel 2016, anche se riferite a più anni. La detrazione non spetta per:

– i contributi pagati all’università pubblica relativamente al riconoscimento del titolo di studio (laurea) conseguito all’estero, in quanto la spesa indicata non rientra nel concetto di “spese per frequenza di corsi di istruzione secondaria e universitaria” (Circolare 1.07.2010 n. 39, risposta 2.1);

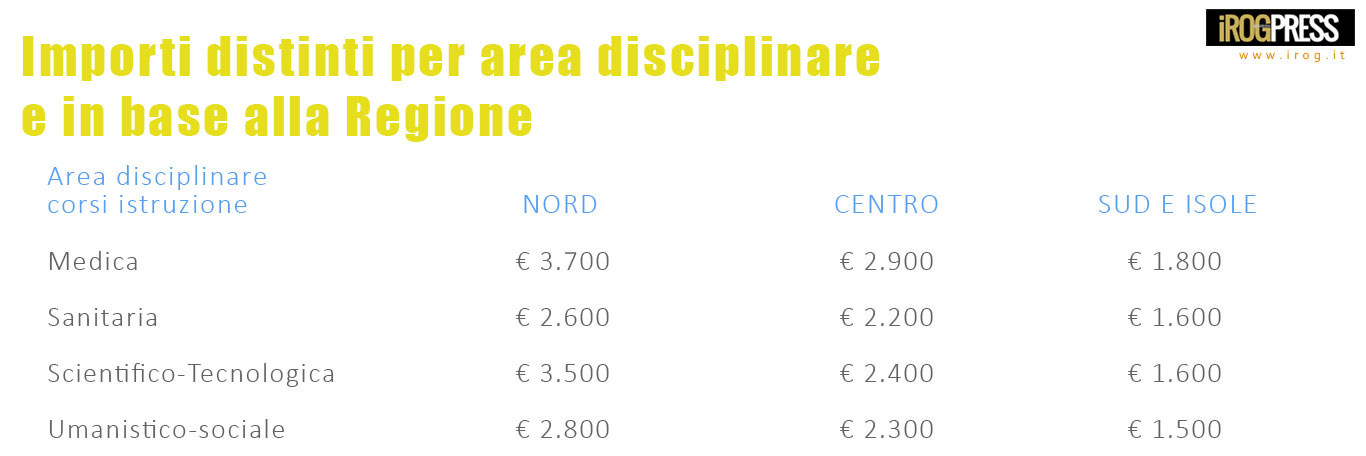

– le spese relative: all’acquisto di libri scolastici, strumenti musicali, materiale di cancelleria, viaggi ferroviari, vitto e alloggio necessarie per consentire la frequenza della scuola. Limite di detraibilità La detrazione, nella misura dl 19 per cento, è calcolata sull’intera spesa sostenuta se l’università è statale. Nel caso, invece, di iscrizione ad una università non statale, l’importo ammesso alla detrazione non deve essere superiore a quello stabilito annualmente per ciascuna facoltà universitaria con decreto del Ministero dell’istruzione, dell’università e della ricerca, tenendo conto degli importi medi delle tasse e contributi dovuti alle università statali nelle diverse aree geografiche. Con DM 23 dicembre 2016 n. 993, è stato individuato l’importo massimo della spesa relativa alle tasse e ai contributi di iscrizione per la frequenza dei corsi di laurea, laurea magistrale e laurea magistrale a ciclo unico delle università non statali, detraibile per l’anno 2016 ai sensi dell’art. 15, comma 1, lett. e), del TUIR.

Gli importi sono distinti per area disciplinare e in base alla regione in cui ha sede l’Ateneo presso il quale è presente il corso di studio, come risulta dalla seguente tabella:

Per le spese sostenute per la frequenza di corsi post-laurea l’importo massimo che dà diritto alla detrazione è indicato nella seguente tabella:

I medesimi limiti si applicano anche per le spese sostenute per la frequenza di corsi di perfezionamento anche se non espressamente menzionati nel citato decreto ministeriale. In calce al paragrafo sono riportate le tabelle dei raggruppamenti dei corsi di studio per area disciplinare nonché della ripartizione delle regioni per area geografica.

Peraltro, a seguito delle modifiche intervenute con la legge n. 208 del 2015, per i master privati di I e II livello, è richiesto, a partire dal 2015, solo la verifica della circostanza che i master siano attivati da istituti universitari. Conseguentemente, non è più necessario fare un confronto con corsi analoghi, per durata e struttura di insegnamento, erogate da università statali. Il limite individuato dal decreto del MIUR include anche la spesa sostenuta per il test di ammissione.

Nel caso di sostenimento di più prove di ammissione in università non statali situate in aree geografiche diverse o di sostenimento di più prove di ammissione per corsi di laurea in università non statali appartenenti a diverse aree tematiche, occorre distinguere a seconda che lo studente proceda o meno ad iscriversi ad una delle facoltà o corso per cui ha sostenuto il test. In caso di iscrizione occorrerà far rientrare le spese sostenute per i test di ammissione nel limite proprio del corso a cui lo studente si andrà ad iscrivere.

Nel caso invece in cui lo studente abbia sostenuto più test di ammissione ad università non statali senza, tuttavia, iscriversi ad alcun corso, ai fini della detraibilità deve fare riferimento al limite di spesa più elevato tra quelli stabiliti per i corsi e per le facoltà per le quali ha svolto il test. Nel limite di spesa individuato dal decreto del MIUR è compresa anche l’imposta di bollo. Per tale imposta, infatti, non è prevista esplicitamente la possibilità di sommare l’importo a quello già ricondotto nei suddetti limiti come, invece, disposto per la tassa regionale per il diritto allo studio di cui all’art. 3 della legge n. 549 del 1995 e successive modificazioni (vedi art. 1, comma 4, del decreto MIUR).

Per le spese per frequenza di corsi universitari all’estero, ai fini della detrazione occorre fare riferimento all’importo massimo stabilito per la frequenza di corsi di istruzione appartenenti alla medesima area disciplinare nella zona geografica in cui lo studente ha il domicilio fiscale (Circolare 06.05.2016 n. 18/E, risposta 2.2). Per le spese sostenute per la frequenza di corsi di laurea in teologia presso le università Pontificie e di laurea magistrale presso gli istituti superiori di scienze religiose ai fini della detrazione occorre fare riferimento alla misura stabilita per corsi di istruzione appartenenti all’area disciplinare “Umanistico – sociale”; per quanto concerne la zona geografica, per motivi di semplificazione, essa deve essere individuata nella regione in cui si svolge il corso di studi anche nel caso in cui il corso sia tenuto presso lo Stato Città del Vaticano (Circolare 06.05.2016 n. 18/E, risposta 2.2).

Le spese per i corsi di laurea svolti dalle università telematiche possono essere detratte, al pari di quelle per la frequenza di altre università non statali, facendo riferimento all’area tematica del corso e, per l’individuazione dell’area geografica, alla regione in cui ha sede legale l’università (Circolare 06.05.2016 n. 18/E, risposta 2.3). Per i corsi di studio tenuti presso sedi ubicate in regioni diverse rispetto a quella in cui l’Università ha la sede legale, ai fini della detrazione occorre fare riferimento all’area geografica in cui si svolge il corso. Nell’ipotesi in cui uno studente, nel medesimo periodo di imposta, a causa di un cambiamento di facoltà di studi o di corso di studio, si trovasse nella situazione di sostenere le spese presso università site in aree geografiche diverse o per corsi appartenenti ad aree tematiche diverse, il limite di spesa detraibile sarà il più alto tra quelli applicabili previsti dal decreto.

Nel caso in cui le spese siano sostenute per la frequenza di corsi istituiti sia presso università statali sia università non statali, la detrazione per le spese sostenute per la frequenza presso le università statali potrà essere calcolata sull’intero importo mentre quelle sostenute presso università non statali saranno ricondotte nei limiti previsti dal decreto MIUR con le modalità sopra descritte. Devono essere comprese nell’importo anche le spese indicate nella CU 2017 (punti da 341 a 352) con il codice 13.

Non possono essere indicate le spese sostenute nel 2016 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella CU 2017 (punti da 701 a 706) con il codice 13. La detrazione spetta comunque sulla parte di spesa non rimborsata.

Fonte: Agenzia della Entrate, circolare 7/E del 04/04/2017

{kind=link}