Esenzione riconosciuta per gli associati alla FIG ma non per gli affiliati a circoli di federazioni straniere

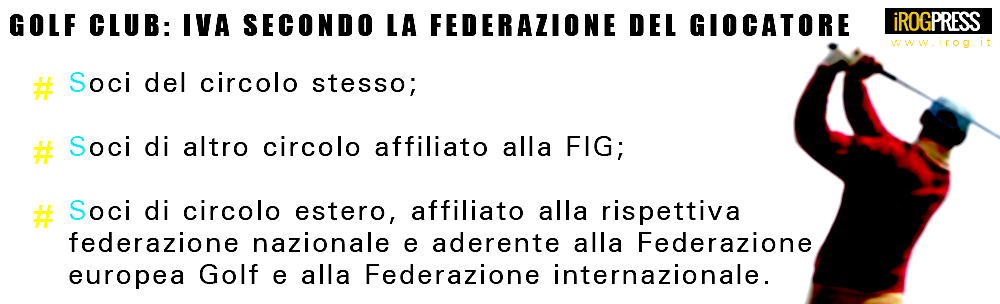

L’applicazione e trattamento IVA riferito ad ASD (associazioni sportive dilettantistiche) affiliate alla Federazione Italiana Golf è da tenere ben presente per le prestazione rese direttamente dal Club golfistico ovvero per la messa a disposizione delle strutture a favore di:

L’art. 132, par. 1, lett. m) della direttiva 2006/112/CE dispone l’esenzione IVA in riferimento a “talune prestazioni di servizi strettamente connesse con la pratica dello sport o dell’educazione fisica, fornite da organismi senza fini di lucro alle persone che esercitano lo sport o l’educazione fisica”.

Si tenga presente, però, di quanto esposto dalla Corte di Giustizia Ue nel caso Dorset Golf Club (sentenza 19 dicembre 2013, relativa alla causa C-495/12): la Corte Ue era stata interpellata per verificare se il diritto di accesso alla struttura sportiva poteva essere assoggettato a differenziati trattamenti IVA, considerando i casi in cui l’acquirente del servizio fosse soggetto membro o non membro di un circolo di golf, essendo quest’ultimo scopo di lucro. La Corte, in particolare modo, doveva valutare se i diritti di accesso corrisposti dai “non membri” del circolo fossero da interpretare quali “entrate supplementari” ai sensi dell’art. 134 lett. b) della direttiva. Sulla base di questa norma, difatti, il regime di esenzione IVA non si estende alle operazioni che “sono essenzialmente destinate a procurare all’ente o all’organismo entrate supplementari”, poiché espletate “in concorrenza diretta con quelle di imprese commerciali soggette all’IVA”. Si deve fare, secondo la Corte Ue, solo riferimento al citato art. 132 lett. m) della direttiva, che “non prevede limitazioni con riferimento ai destinatari della prestazione” affinchè si possa applicare il regime di esenzione.

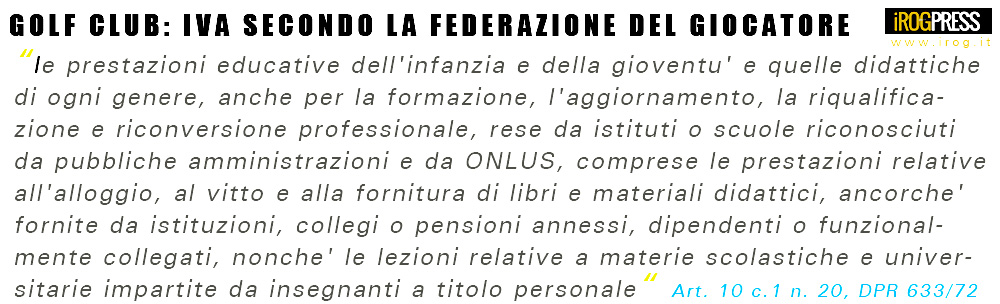

Secondo la normativa nazionale, la fattispecie è regolata dall’art. 10 comma 1 n. 20 del DPR 633/72:

Per quanto concerne l’applicazione della norma, si evince che è ricompreso anche l’insegnamento delle discipline sportive, di conseguenza anche il golf.

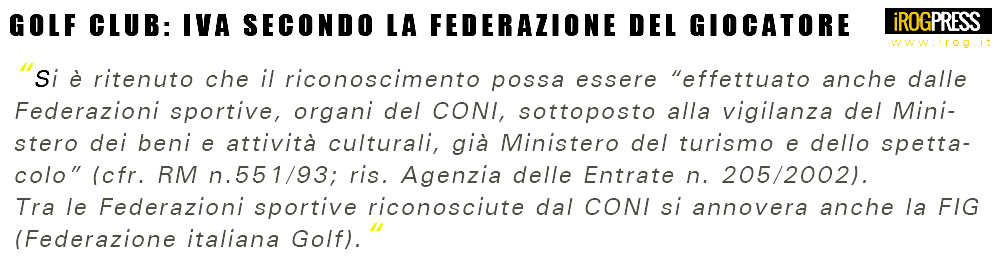

Parimenti, la RM 30 dicembre 1993 n. 551, la ris. Agenzia delle Entrate 18 settembre 2001 n. 129 e la ris. Agenzia delle Entrate 24 giugno 2002 n. 205 danno luogo, in particolare riferimento a quest’ultima risoluzione, alla prassi amministrativa secondo la quale “il riconoscimento può essere rilasciato anche da organismi diversi sottoposti a loro volta a vigilanza e controllo da parte del Ministero competente”.

Ne conviene che il regime di esenzione IVA è riconosciuto per le prestazioni rese dalle Associazioni golfistiche verso propri soci, oltre verso gli “esterni” se soci di altri circoli affiliati alla FIG. I circoli ospitanti devono avere la capacità di essere edotti circoli di appartenenza dei giocatori “esterni” a cui rendono le prestazioni. Ciò è possibile “con la semplice adozione da parte di tutti i circoli affiliati alla Federazione Italiana Golf, di tesserini per i propri soci recanti esplicita menzione relativa al godimento o meno dei diritti di voto e dei diritti sul patrimonio dell’ente” (RM 6 luglio 1996 n. 108).

Il regime di esenzione IVA, di contro, non è riconosciuto dalla prassi nazionale per gli “esterni” che risultano soci di federazioni estere.

La RM n. 108/96 esclude l’agevolazione per “le prestazioni rese dal Circolo golfistico italiano nei confronti dei soci di altri circoli stranieri, ossia di organizzazioni che evidentemente non sono nazionali bensì extranazionali”.

Tale limitazione non appare condivisibile per via della portata oggettiva dell’esenzione.

Secondo la ris. Agenzia delle Entrate 18 settembre 2001 n. 129 “l’individuazione di un limitato e ristretto ambito soggettivo” verrebbe in contrasto “l’ampia formulazione utilizzata dall’art. 10 comma 1 n. 20 del DPR 633/72 in relazione all’ambito oggettivo dell’esenzione”.

La Corte di Giustizia Ue ha rilevato che la norma di esenzione “non prevede limitazioni con riferimento ai destinatari della prestazione”.

Riferimenti normativi:

RIS. Agenzia delle Entrate 18 settembre 2001 n. 129

RM 6 luglio 1996 n. 108

RM 30 dicembre 1993 n. 551

RIS. Agenzia delle Entrate 24 giugno 2002 n. 205

SENTENZA 19 dicembre 2013, relativa alla causa C-495/12

{kind=link}