Sempre più le nuove tecnologie sono protagoniste per il commercio e le relazioni, senza che siano però esonerate da regole contabili e fiscali di competenza.

Premettiamo che il software (sistemi operativi, pacchetti applicativi e specializzati in tematiche di varia natura sia on-line sia in locale) è un insieme complesso di istruzioni al servizio dell’hardware (Pc e periferiche) allo scopo di consentire agli utenti la gestione dei dati e la eventuale trasmissione (contabilità posta elettronica, commercio elettronico, ecc.). Il software è protetto da diritto d’autore e le copie sono illegali, così come previsto nel D.lgs. n. 518/1992 di attuazione della Direttiva 91/50/UE.

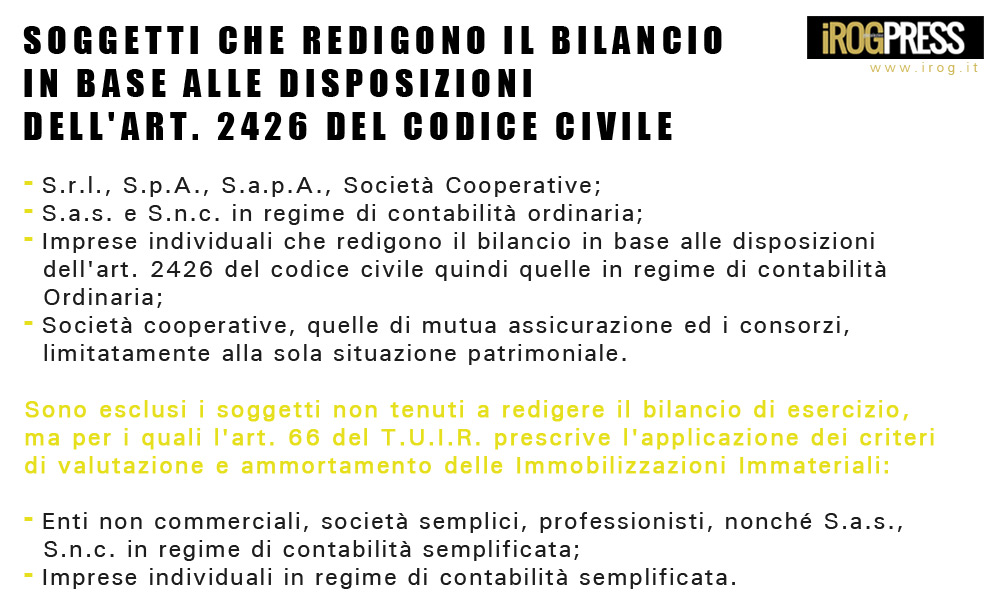

Le regole per la contabilizzazione e l’indicazione in dichiarazione dei redditi del software e dei siti internet riguardano generalmente i soggetti che redigono il bilancio in base alle disposizioni dell’art. 2426 del codice civile:

Sono escluse le associazioni che non svolgono attività commerciale o che la svolgono limitatamente alla proprie attività istituzionale, e le società semplici.

I sistemi operativi per personal computer costituiscono un onere accessorio all’elaboratore, infatti si tratta di software da includere nel costo complessivo del macchinario: i due beni, sistema operativo ed elaboratore, sono strettamente interconnessi tra loro poiché il supporto materiale non può essere utilizzato senza il sistema operativo, mentre il software di base è inutilizzabile senza averlo installato. Consegue che la gestione contabile e il trattamento fiscale devono essere omogenei per entrambi i beni.

La capitalizzazione del costo dovrà essere associato alle Immobilizzazioni Materiali (al punto B.II.4 tra le Attività Patrimoniali, seguendo le modalità illustrate dal principio OIC 24.

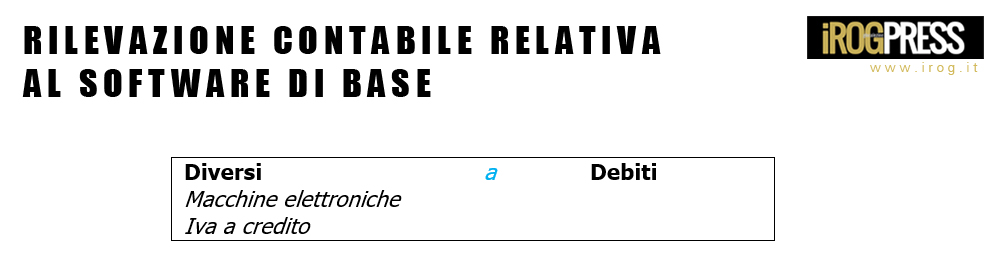

L’ammortamento deve essere considerato nel periodo minore tra quello di utilità futura del software di base e la vita utile del bene materiale pertinente. La rilevazione contabile relativa al software di base è la seguente:

Si deve distinguere per settore di appartenenza del contribuente e il tipo di bene hardware al fine di individuare l’aliquota applicabile per l’ammortamento, così come previsto nel D.M. 31 dicembre 1988.

L’acquisto del software applicativo, al contrario, prevede l’inclusione nel patrimonio dell’impresa, considerando così l’autonoma identità. Tale inclusione può avvenire in diverse modalità e schemi contrattuali, cui corrispondono differenze di trattamento civilistico e fiscale.

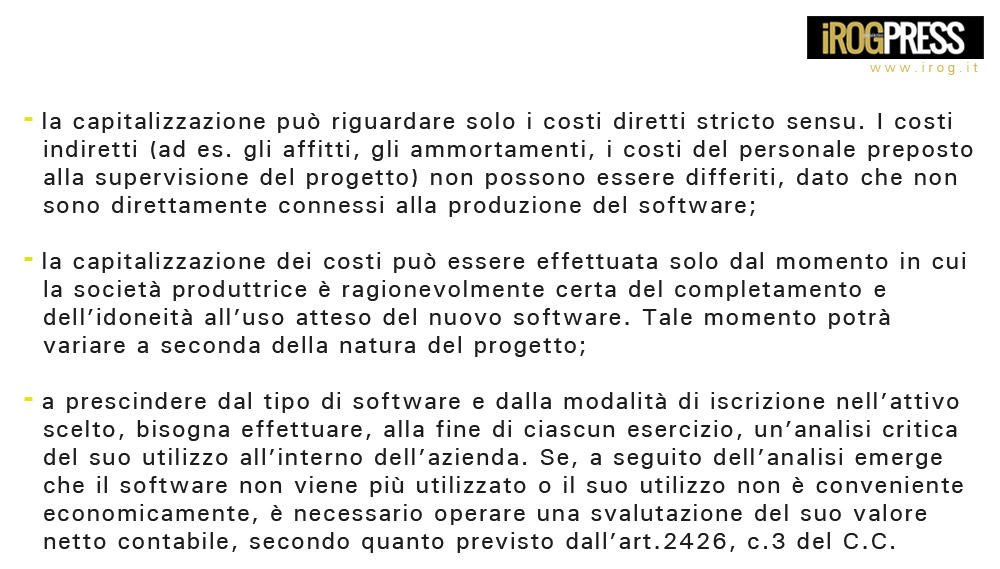

Qui di seguito alcune linee guida ai fini della capitalizzazione dei costi, in base ai principi contabili:

Diverse le possibilità:

Nella categoria “sito internet” si possono avere più tipologie:

- Sito “vetrina”, funzionale alla promozione dei servizi o dei prodotti o all’immagine positiva della società;

- Sito e-commerce, ovvero funzioni di commercio elettronico per la vendita on-line di prodotti o servizi:

i. B2B – business to business, la cui vendita è rivolta esclusivamente a soggetti imprenditori, non privati;

ii. IB – intrabusiness, dove la trattativa si sviluppa all’interno della stessa azienda o dello stesso gruppo di aziende;

iii. B2C – business to consumer, la cui vendita è rivolta esclusivamente al consumatore finale, non alle aziende; - Portale aziendale integrato, che offrendo agli utenti funzioni di e-commerce, rende disponibile anche un’area riservata per soci o dipendenti.

I costi relativi alla creazione di siti internet sono capitalizzati ove:

- vi sia ragionevole certezza sull’utilità futura;

- sia stimabile una fondata recuperabilità dell’investimento. Il trattamento contabile e i riflessi fiscali dipenderanno dalle funzionalità del sito Internet.

In base alla tipologia di portale, si operano alcune distinzioni:

- per i siti “vetrina”:

i. ove il sito sia funzionale alla promozione dei servizi o dei prodotti, i costi sostenuti per lo stesso sono imputabili alla voce B7 del Conto Economico a partire dai bilanci il cui esercizio parte dal 1° gennaio 2016. Limitatamente ai bilanci 2015, è possibile iscrivere il costo alla voce B.I.2), Costi di ricerca, sviluppo e pubblicità, a condizione che il beneficio in termini di ritorni reddituali sia individuabile con precisione. In tal caso l’iscrizione a Stato Patrimoniale è subordinato al consenso del Collegio sindacale e l’ammortamento non può superare l’orizzonte temporale dei 5 esercizi;

ii. ove il sito sia funzionale alla promozione dell’immagine positiva della società, il costo sostenuto per lo stesso va imputato alla voce B7) del Conto Economico in qualità di spesa di rappresentanza. Ai fini fiscali bisogna applicare le restrizioni previste dall’art. 108, comma 2 del TUIR, ovvero deve trattarsi di costi inerenti e congrui, e ai fini della deduzione non possono eccedere alcuni limiti commisurati all’ammontare dei ricavi e dei proventi dell’impresa:

– 1,3% dei ricavi fino a euro 10 milioni

– 0,50% dei ricavi eccedenti euro 10 milioni e fino ad euro 50 milioni

– 0,1% dei ricavi eccedenti euro 50 milioni.

![]()

{kind=link}